ご依頼お待ちしております!!

身内が亡くなった後の銀行口座と年金の手続き

長谷川 亮又

行政書士・宅地建物取引士・公認不動産コンサルティングマスター・不動産会社代表

1969年生まれ、AB型。学生時代に宅地建物取引士を取得。事業用不動産仲介を経て、家業にて地域密着型の実務を経験。平成17年に空間計画エステート有限会社を設立し、不動産仲介から管理まで一貫したサービスを提供。令和5年に行政書士登録。「不動産×法務」の両面から、専門性の高いトータルサポートを実践しています。

身近な方が亡くなった後、遺されたご家族には多くの事務手続きが待っています。悲しみの中、慣れない手続きを進めるのは精神的にも大きな負担となります。その中でも特に多くの方が不安に感じられるのが、故人の「お金」にまつわる問題ではないでしょうか。

「亡くなった人の口座に振り込みはできるのだろうか?」「年金の手続きはどうすればいいのか?」といった疑問を抱えたまま放置してしまうと、思わぬトラブルに繋がることもあります。

本記事では、相続手続きを専門とする行政書士が、銀行口座が凍結される仕組みや年金の取り扱い、そして凍結前に預金を引き出す際のリスクについて、分かりやすく解説します。

目次

銀行口座が「凍結」されるとどうなる?振り込みや引き落としへの影響

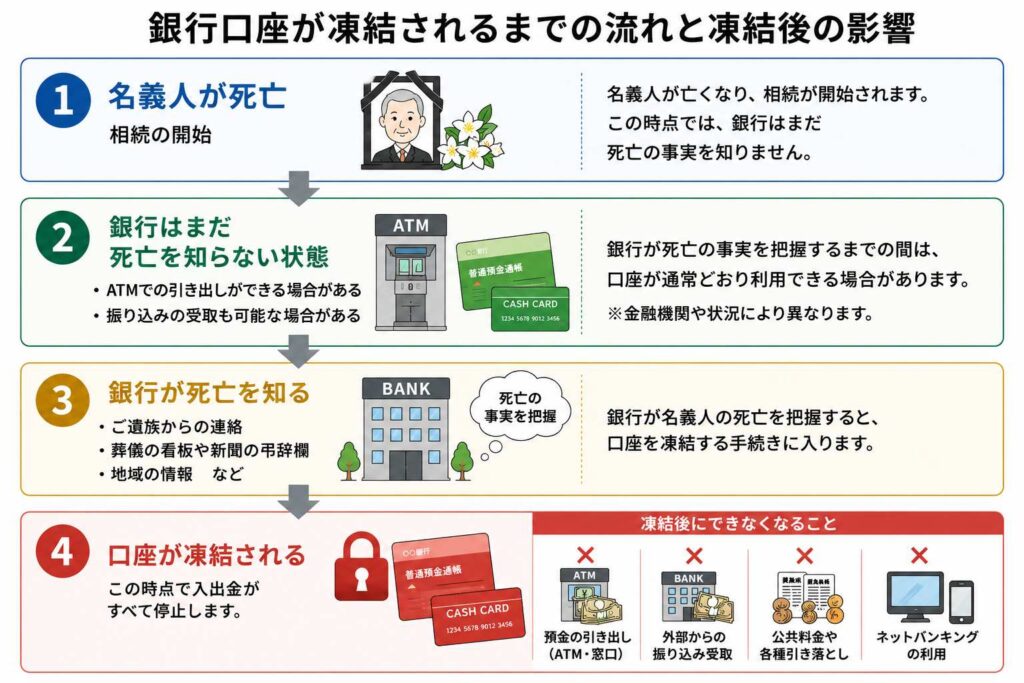

亡くなった方の銀行口座は、あるタイミングで「凍結」という状態になり、一切の入出金ができなくなります。

口座凍結のタイミングと理由

銀行口座が凍結されるのは、銀行が名義人の死亡という事実を把握した時点です。

よく「役所に死亡届を出せば、自動的に銀行へ連絡が行く」と思われがちですが、これは誤解です。公的機関である役所が民間の銀行に死亡情報を流すことは現在の法律では認められておらず、役所と銀行が連動することはありません。

銀行が死亡を知る主なきっかけは、ご遺族からの連絡です。ただし、地域や金融機関によっては、葬儀の看板、新聞の弔辞欄、あるいは地域情報を独自に把握して口座を凍結することもあります。

凍結後に「できなくなること」と振込元への対応

口座が凍結されると、預金の引き出しや公共料金の引き落としができなくなるのはもちろん、外部からの「振り込み」も一切受け付けられなくなります。

もし凍結された口座に振り込みが行われた場合、そのお金は銀行に貯まるのではなく、送り主(振込元)へ自動的に戻されます。この場合、ご遺族が振込元(賃借人や取引先など)へ連絡し、「新しく用意した口座へ改めて振り込んでほしい(再振込)」と依頼する必要が生じます。相手方の手間を省くためにも、早めの対策が肝心です。

亡くなった後の「年金」はどうなるのか?

年金を受給していた方が亡くなった場合、支給停止の手続きと、受け取っていない年金の請求が必要になります。

支給停止と「未支給年金」の請求

公的年金は「後払い」という仕組みをとっています。例えば、亡くなった月までの年金は、受給する権利があるものの、実際に入金されるのはその翌月以降になります。

受給者が亡くなった後は、年金機構などへ死亡の届け出を行い、支給を停止させなければなりません。しかし、亡くなった月までの分でまだ受け取っていない年金がある場合は、「未支給年金」として、生計を同じくしていた遺族が請求できます。

未支給年金は、亡くなった方の預金のような「通常の相続財産」とは性質が異なり、法律で定められた遺族が自分の名義で受け取るものです。そのため、遺産分割協議を待たずに手続きを進めることが可能です。

誤って振り込まれた年金の返還

死亡届の提出タイミングによっては、亡くなった後の「受給資格のない期間分」の年金が振り込まれてしまうことがあります。

この場合、後日必ず返還を求められます。もし誤って振り込まれた年金を使ってしまうと、返還手続きが非常に複雑化し、大きな負担となってしまいます。口座凍結前に入金があったとしても、亡くなった日以降の分については手を付けないよう十分注意してください。

凍結前にATMで預金を引き出す際のリスクと注意点

銀行が死亡を把握する前であれば、ATMで預金を引き出すことができてしまいますが、これには法的に非常に深刻なリスクが伴います。

相続人同士のトラブル回避

名義人が亡くなった瞬間に、その預金は「相続人全員の共有財産」となります。 他の相続人に無断でお金を引き出すと、たとえ善意であっても「勝手に使い込んだのではないか」という不信感を抱かせ、後の遺産分割協議が泥沼化する原因になります。

「相続放棄」ができなくなる可能性

亡くなった方に借金がある場合など、マイナスの財産を引き継がない「相続放棄」を検討している方は、特に注意が必要です。 預金を私的な目的(生活費など)で使用すると、たとえ少額であっても「相続財産の処分」とみなされ、法的に相続を承認したことになります。その結果、相続放棄が認められなくなるという取り返しのつかない事態になりかねません。

領収書の保管を徹底する

葬儀費用や入院費の支払いなど、やむを得ない理由で引き出す必要がある場合は、必ず事前に他の相続人の同意を得てください。その上で、支払った際の領収書や利用明細をすべて保管し、何のためにいくら使ったのかを明確に説明できるようにしておきましょう。

入金予定がある場合の事前対策

口座が凍結されると入金が止まり、取引先にも迷惑がかかります。まずは状況を把握することから始めましょう。

通帳と履歴を確認する

故人の通帳やインターネットバンキングの取引履歴をさかのぼり、定期的に入金されている項目がないか確認してください。これが対策の第一歩となります。

振込先変更の連絡

入金予定がある場合は、早急に相手方(賃借人や管理会社など)へ連絡し、振込先を相続人代表者の口座などに変更してもらうよう案内しましょう。

【確認すべき入金項目チェックリスト】

- 給与・役員報酬

- 不動産賃料(家賃・駐車場・貸倉庫など)

- 不動産管理会社からの送金

- 株式の配当金

- 売掛金・報酬(個人事業を営んでいた場合)

- 貸付金の返済

- 公的年金

まとめ:早めの確認と手続きがトラブルを防ぐ

身内が亡くなった後の手続きは山積みですが、銀行口座と年金の状況を正しく把握することは、金銭トラブルを未然に防ぐために極めて重要です。

- 口座が凍結されると入金も止まるため、早めの振込先変更が必要。

- もし振込が戻ってしまったら、相手方に再振込を依頼する。

- 未支給年金は、生計を同じくしていた遺族の権利として請求する。

- 凍結前の安易な引き出しは、親族トラブルや相続放棄不可のリスクを招く。

これら一つひとつの手続きを正確に進めるのは、ご遺族にとって大変な労力となります。私たち行政書士は、こうした複雑な銀行実務や「財産目録の作成(どこから入金があるかの洗い出し)」などを通じて、ご遺族の負担を軽減するサポートを行っております。

もし「何から手を付ければいいのか分からない」「親族間での説明に不安がある」という場合は、お一人で抱え込まず、ぜひ専門家へご相談ください。優しく丁寧にお手伝いさせていただきます。