ご依頼お待ちしております!!

家族信託

長谷川 亮又

行政書士・宅地建物取引士・公認不動産コンサルティングマスター・不動産会社代表

1969年生まれ、AB型。学生時代に宅地建物取引士を取得。事業用不動産仲介を経て、家業にて地域密着型の実務を経験。平成17年に空間計画エステート有限会社を設立し、不動産仲介から管理まで一貫したサービスを提供。令和5年に行政書士登録。「不動産×法務」の両面から、専門性の高いトータルサポートを実践しています。

目次

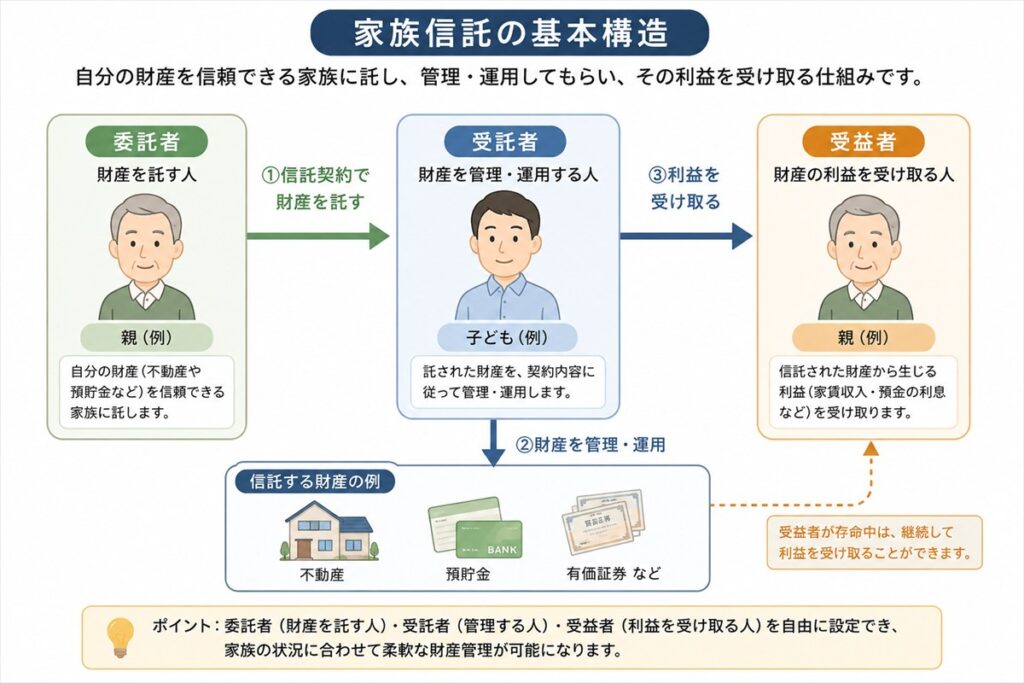

家族信託とは

家族信託とは、自分の財産管理を信頼できる家族に任せる仕組みです。

近年は「認知症対策」や「相続対策」として注目されています。

たとえば、高齢の親が自宅や預貯金を持っている場合を考えてみましょう。

将来、認知症になると、不動産の売却や預金の引き出しが難しくなることがあります。

そこで、元気なうちに家族信託の契約をしておきます。

すると、親に代わって子どもが財産を管理しやすくなります。

家族信託では、財産を預ける人を「委託者」、管理する人を「受託者」と呼びます。

そして、利益を受ける人を「受益者」といいます。

多くの場合、親が委託者と受益者になり、子どもが受託者になります。

成年後見制度と比較されることも多いですが、家族信託は柔軟な財産管理がしやすい点が特徴です。

どのような場面で問題になる?

家族信託は、主に高齢者の財産管理で問題になります。

たとえば、親がアパート経営をしているケースです。

認知症になると、修繕契約や不動産売却が進められなくなる場合があります。

銀行口座が凍結され、家族でも自由にお金を動かせなくなることもあります。

このような場面で家族信託を利用していると、受託者である家族が管理を続けやすくなります。

また、障害のある子どもの将来を心配して利用されるケースもあります。

親亡き後の生活費管理を考えて、信託契約を活用することがあります。

一方で、相続人同士の理解不足からトラブルになるケースもあります。

「特定の子どもだけが財産管理をしている」と不満が出ることも少なくありません。

そのため、契約内容を家族全体で共有しておくことが重要です。

注意点

家族信託には、いくつか注意点があります。

まず、「家族信託をすれば相続税がなくなる」という誤解があります。

しかし、家族信託そのものに大きな節税効果があるわけではありません。

また、契約内容が複雑になりやすい点にも注意が必要です。

内容が曖昧だと、金融機関や不動産手続きで問題になることがあります。

さらに、受託者には大きな責任があります。

財産を自分のお金のように自由に使えるわけではありません。

管理状況によっては、他の相続人との間でトラブルになる可能性もあります。

家族信託は自由度が高い制度ですが、その分、設計がとても重要です。

不動産や収益物件がある場合は、専門家へ相談しながら進めることが安心につながります。

まとめ

家族信託は、家族に財産管理を任せる制度です。

認知症対策や相続対策として利用されることが増えています。

特に、不動産管理や高齢者の財産凍結リスクへの備えとして有効です。

一方で、契約内容が複雑になりやすく、家族間トラブルにつながるケースもあります。

制度を正しく理解し、家族で十分に話し合いながら進めることが大切です。

あわせて読みたい

遺言の正しい読み方は?「ゆいごん」と「いごん」の違いから分かる遺言書の基本

「遺言」という言葉を、「ゆいごん」と読むべきか、それとも「いごん」と読むべきか、迷ったことはありませんか?相続のご相談にいらっしゃるお客様から、「この言葉、…