ご依頼お待ちしております!!

限定承認と単純承認の違いを解説|相続で後悔しない選び方

長谷川 亮又

行政書士・宅地建物取引士・公認不動産コンサルティングマスター・不動産会社代表

1969年生まれ、AB型。学生時代に宅地建物取引士を取得。事業用不動産仲介を経て、家業にて地域密着型の実務を経験。平成17年に空間計画エステート有限会社を設立し、不動産仲介から管理まで一貫したサービスを提供。令和5年に行政書士登録。「不動産×法務」の両面から、専門性の高いトータルサポートを実践しています。

「親が亡くなったけれど、借金があるかどうか分からない」 「実家は守りたいが、もしもの時に多額の負債を背負うのは怖い」

相続が発生した際、多くの方が直面するのがこうした不安です。相続には、すべての権利と義務を引き継ぐ「単純承認」、一切を拒否する「相続放棄」、そしてプラスの財産の範囲内で清算を行う「限定承認」という3つの選択肢があります。

特に注意が必要なのは、何も手続きをせずに3ヶ月が過ぎると、自動的に「単純承認」を選んだものとみなされる点です。もし故人が内緒の借金を抱えていたり、誰かの連帯保証人になっていたりした場合、「何もしない」という選択が、ある日突然、あなた自身の生活を根底から壊してしまうことにもなりかねません。

「自分も借金の当事者になる可能性がある」という危機感を持つことは、相続において最も重要な自己防衛です。

本記事では、特にリスクヘッジとして有効な「限定承認」の仕組みを中心に、手続きの落とし穴や、知らないうちに借金を背負わされる「みなし単純承認」の防ぎ方を実務的な視点で詳しく解説します。

後悔しない相続のために、まずは正しい知識から備えていきましょう。

目次

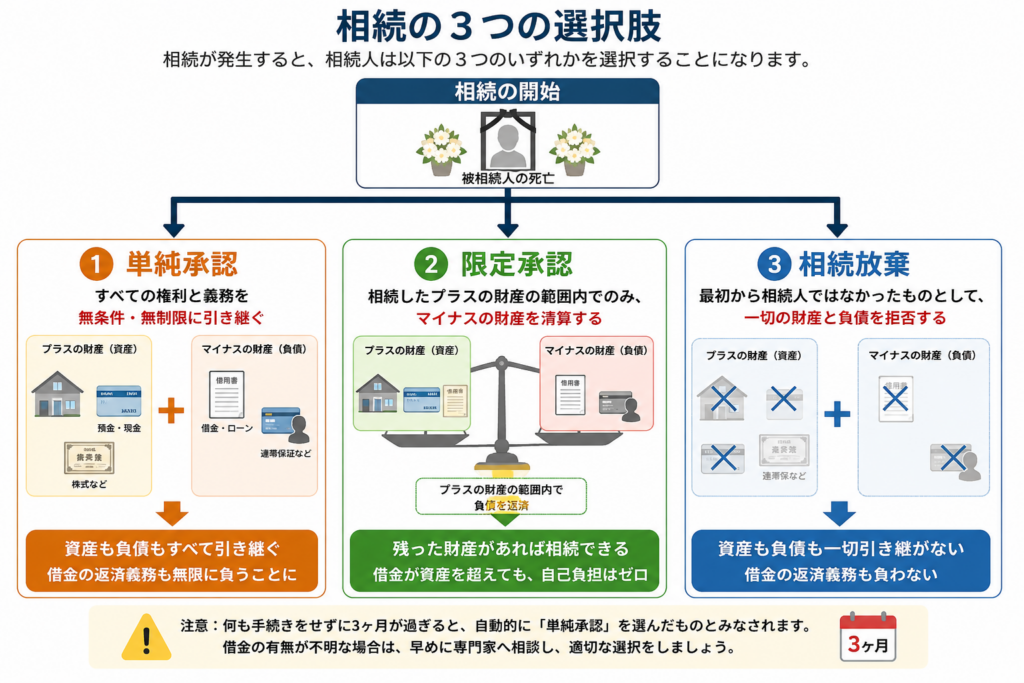

相続開始後の「3つの選択肢」

相続が開始されると、相続人は法的に以下の3つのいずれかを選択することを迫られます。

- 単純承認: すべての権利と義務を無条件・無制限に引き継ぐ。

- 限定承認: 相続したプラスの財産の範囲内でのみ、マイナスの財産を清算する。

- 相続放棄: 最初から相続人ではなかったものとして、一切の財産と負債を拒否する。

多くの方は、何も手続きをしないことで「単純承認」を選んだことになります。しかし、故人が生前に他人の連帯保証人になっていた場合や、家族に内緒で借金をしていた場合、この「何もしない」という選択が、後に取り返しのつかない破滅を招く可能性があるのです。本記事を読み進めるにあたり、まずは「自分も借金の当事者になるリスクがある」という危機感を持ってください。

あわせて読みたい

相続放棄(そうぞくほうき)

相続放棄とは、相続人が被相続人(亡くなった人)の財産を一切受け取らず、相続そのものを最初からしなかったことにするための法的手続きのことをいいます。相続放棄が…

限定承認とは:不透明な負債から身を守る「保険付き相続」

「限定承認」とは、一言で言えば「相続によって得たプラスの財産の限度においてのみ、被相続人の債務および遺贈を弁済する」という相続方法です。

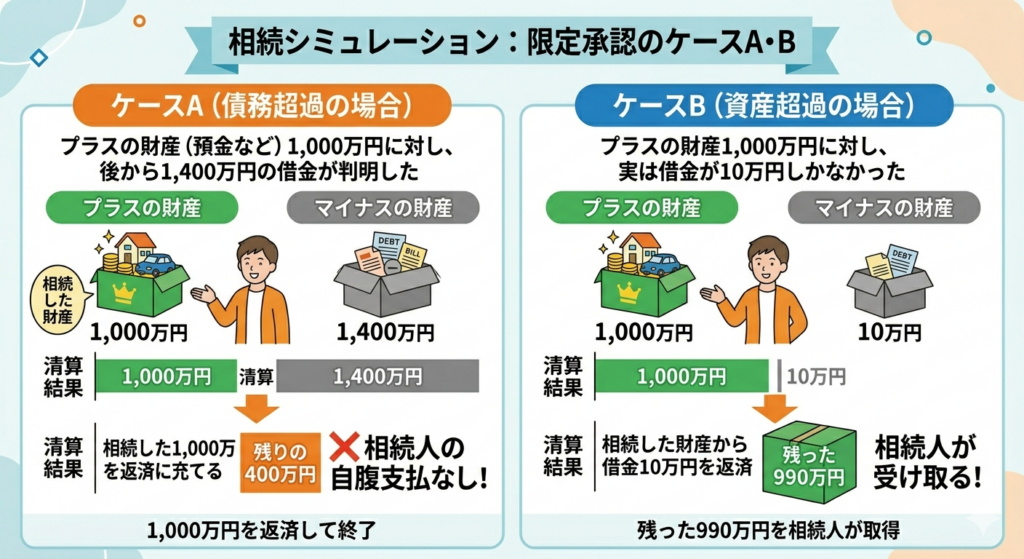

相続実務上、この制度が「非常に有効なリスク回避手段」と言われる理由は、プラスとマイナスのバランスが不明な場合にリスクを遮断できる点にあります。具体的な数字で比較してみましょう。

- ケースA(債務超過の場合)

プラスの財産(預金など)1,000万円に対し、後から1,400万円の借金が判明した。 → 限定承認をしていれば、相続した1,000万円を返済に充てるだけで終了します。残りの400万円を相続人の自腹で支払う必要はありません。 - ケースB(資産超過の場合)

プラスの財産1,000万円に対し、実は借金が10万円しかなかった。 → 清算の結果、残った990万円を相続人が受け取ることができます。

もし、借金が怖いからと安易に「相続放棄」を選んでしまうと、ケースBのような場合に一切の遺産を受け取ることができず、大きな損失を被ります。一方で「単純承認」をしてしまうと、ケースAの400万円を一生背負わされます。限定承認は、この両方のリスクを回避できる非常に合理的な制度なのです。

相続の基本となる3つの方法:比較と解説

相続の各手法の違いを、実務上のポイントに絞って一覧表にしました。

| 項目 | 単純承認 | 限定承認 | 相続放棄 |

|---|---|---|---|

| 概要 | 無条件・無制限の承継 | プラス財産の範囲で負債を清算 | 一切の承継を拒否 |

| 手続きの要否 | 不要(自動適用) | 家庭裁判所への申述が必要 | 家庭裁判所への申述が必要 |

| 期限(熟慮期間) | なし | 知った時から3ヶ月以内 | 知った時から3ヶ月以内 |

| メリット | 手続きが簡単。全財産を取得 | 隠れた負債リスクを遮断できる | 借金から即座に解放される |

| デメリット | 借金も無限に背負うリスク | 全員の同意が必要。極めて煩雑 | プラス財産も一切得られない |

| 完了までの期間 | 即時 | 通常1年以上を要する | 1ヶ月〜2ヶ月程度 |

| 適したケース | プラス財産が多いことが確実 | 負債額が不明。家業を残したい | 明らかな債務超過 |

熟慮期間(3ヶ月)の重要性

法律上、限定承認や相続放棄を選択できるのは「自己のために相続の開始があったことを知った時(通常は死亡を知り、自分が相続人だと知った時)」から3ヶ月以内です。これを「熟慮期間」と呼びます。

実務上、この3ヶ月は驚くほど早く過ぎ去ります。葬儀や四十九日の法要に追われている間に期限が切れてしまうケースが後を絶ちません。ただし、財産調査が難航する場合などは、家庭裁判所に「熟慮期間の伸長」を申し立てることで、3〜6ヶ月程度(事案によってはそれ以上)の延長が認められる可能性があります。迷った場合は、期限が切れる前にこの伸長手続きを検討すべきです。

「単純承認」の落とし穴と「みなし単純承認」に注意

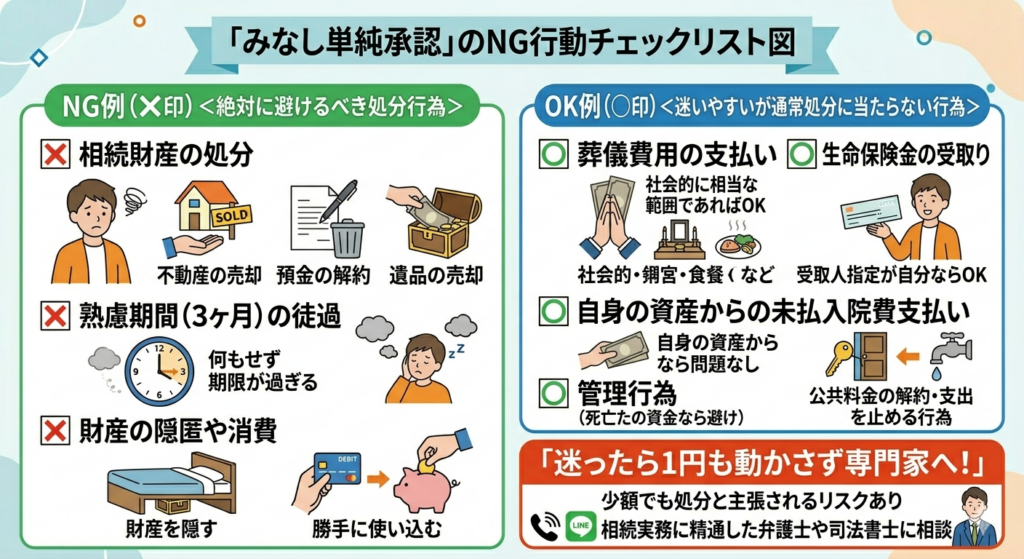

単純承認のリスクは「借金を無制限に引き継ぐこと」だけではありません。注意すべきは、本人がそのつもりではなくても、特定の行為をしたことで法律上強制的に単純承認したとみなされる「みなし単純承認(法定単純承認)」です。

みなし単純承認となる具体的行為

以下のような行為を行うと、もはや限定承認や相続放棄は選択できず、すべての借金を背負うことが確定します。

- 相続財産の処分: 故人の預金の解約、不動産の売却、株式の議決権行使など。

- 熟慮期間(3ヶ月)の徒過: 何もせずに3ヶ月が過ぎてしまうこと。

- 財産の隠匿や消費: 限定承認や放棄をした後であっても、財産を隠したり、勝手に使い込んだりすること。

実務上で迷いやすい判断基準(Aさんの事例)

50代の会社員Aさんの事例(亡父に3,000万円の保証債務があったケース)を元に、何が「処分」に該当するか解説します。

- 葬儀費用の支払い: 故人の預金から支払う場合、社会的に相当な範囲(例:1,500万円の預金から90万円支出)であれば「処分」には当たらないと判断される可能性が高いです。

- 生命保険金の受取り: Aさんが受取人として指定されている場合、その保険金は「Aさんの固有財産」です。これを受け取っても、相続財産の処分にはならず、限定承認や放棄も可能です。

- 未払入院費の支払い: 「誰の財布から払うか」が重要です。故人の預金から払うと「財産の処分」を疑われるリスクがありますが、Aさん自身の資産から支払う分には法的なリスクはほぼありません。

- 携帯電話や公共料金の解約: これらは支出を止める「管理行為」であり、通常は処分に該当しません。

- 故人名義の還付金や返戻金: 過払い金の還付や保険の解約返戻金を故人名義で受け取り、消費してしまうと「みなし単純承認」となるリスクが極めて高いです。

債権者は、相続人に少額でも遺品を売却させたり、家具を移動させたりすることで「処分した=単純承認した」と主張し、借金の全額返済を迫ってくることがあります。「限定承認が受理されるまで、1円たりとも故人の財産に触れないこと」を強く推奨します。

「限定承認」を検討すべき3つの具体的ケース

① 債務超過かどうかが不明な場合

「借金はなさそうだが、父の性格上、隠れた連帯保証債務があるかもしれない」といった不安がある場合、限定承認は「とりあえずの保険」として機能します。万が一、後から巨額の債務が判明しても、相続した資産の範囲内でしか返済義務を負わないためです。

② 家業や事業を承継したい場合

被相続人が個人事業主だった場合、店舗や機材、特許権などの「事業継続に不可欠な資産」がある一方、多額の事業ローンがあるケースが多々あります。限定承認を利用すれば、事業用資産を確保しつつ、それを超える負債を切り離して再スタートを切ることが可能です。

③ 自宅などの「どうしても手放したくない財産」がある場合

これが限定承認の最大の特徴です。相続放棄をすれば自宅は失われますが、限定承認には「先買権(さきがいけん)」という仕組みがあります。

- 先買権の仕組み: 家庭裁判所が選任した鑑定人の評価額(時価)を、相続人自身の固有財産から支払うことで、特定の財産を競売にかけずに優先的に買い取ることができる制度です。これにより、借金は清算しつつ、思い出の詰まった実家や先祖代々の土地だけを守ることが可能になります。ただし、これを行使するには「鑑定額を支払えるだけの自己資金」が必要です。

限定承認のハードル:手続きの煩雑さと税務上の注意点

限定承認が年間数百件程度しか利用されないのには、相応の理由があります。

相続人全員の同意という「共同申述」の壁

限定承認は、相続放棄のように一人で行うことができません。相続人全員が足並みを揃えて共同で申し立てる必要があります。一人でも「面倒だ」「単純承認でいい」という反対者がいたり、行方不明者がいたりすると、この制度は利用不可能です。連絡が取れない相続人がいる場合は、その人に相続放棄を促すなどの高度な交渉が必要になります。

「みなし譲渡所得税」のリスク

税務上の大きな注意点は、限定承認を行うと「被相続人から相続人へ、時価で財産を売却した」とみなされる点です(みなし譲渡所得税)。不動産などが取得時より値上がりしている場合、その含み益に対して所得税が課されます。この税金は「被相続人の債務」として扱われます。その結果、納税によって最終的に相続人に残る財産が大きく減少したり、場合によっては資産価値を上回る税負担や清算費用が生じる可能性もあります。そのため、事前に十分な試算と検討を行うことが不可欠です。

限定承認手続きの8ステップ完全ガイド

限定承認は「清算手続き」の一種であり、完了まで1年以上かかることも珍しくありません。

- 相続人・財産の調査と特定: 全戸籍謄本の収集と正確な財産目録(プラス・マイナス双方)の作成。

- 家庭裁判所への申述: 3ヶ月以内に管轄の裁判所へ申し立てます。収入印紙800円等の実費がかかります。

- 官報での公告・催告: 受理後、官報に「限定承認の事実」と「債権者は名乗り出ること」を掲載します。公告費用として約40,000円〜50,000円の実費が必要です。

- 相続財産管理人の選任: 相続人が複数の場合、裁判所が管理責任者を選任します。

- 財産の換価・競売: 財産を現金化します。ここで「先買権」を行使して自宅を確保するステップが入ります。

- 債権者への配当・弁済: 届け出た債権者に対し、財産の範囲内で「按分弁済(あんぶんべんさい)」を行います。これは、全額払えない場合に各債権者の債権額の割合に応じて公平に支払うルールです。

- 準確定申告: 相続開始を知った翌日から4ヶ月以内に、故人の「みなし譲渡所得税」等を申告・納税します。

- 残余財産の受領: すべての清算を終え、奇跡的に財産が残れば、それを相続人で最終的に取得します。

まとめ:後悔しない相続のために今すぐすべきこと

相続は、一度「単純承認」が成立してしまえば、後から「実は借金があった」と泣きついても、原則としてやり直しはできません。

もし、3ヶ月という期限が迫り、財産調査が間に合わないのであれば、迷わず家庭裁判所へ「熟慮期間の伸長(延長)」を申し立ててください。これにより、さらに3ヶ月から6ヶ月程度の時間を稼ぐことができます。

しかし、最も大切なのは、「素人判断で不用意に遺品や預金に触れないこと」です。良かれと思って行った親孝行(入院費の支払い等)が、あなたに一生背負いきれない借金を負わせる「みなし単純承認」の引き金になるかもしれないのです。

限定承認の手続き、みなし譲渡所得税の計算、そして債権者との交渉は、法律と税務の高度な専門知識を要します。少しでも負債の不安があるなら、一刻も早く、相続実務に精通した弁護士や司法書士に相談されることを強く推奨します。正しい知識と迅速な行動こそが、あなたの生活と未来を守る唯一の手段なのです。